2023-11-15

2022年概要

2022年是中国酒店行业笼罩在疫情阴霾下的第三年。但与前两年不同的是,随着病毒致病力的下降,海外国家纷纷 “躺平”,取消防疫管控措施;而以上海、北京为代表的一线 城市不堪疫情输入风险的重压,确诊病例连续高位运行,各地也面临着此起彼伏的散点暴发。2021年酒店市场的复苏势 头在2022年封控和静默的起伏中悄然熄灭,2022年酒店行业运行轨迹明显下滑,部分层级和地区甚至无法追平2020年的水平。

● 从地点类型上看,尽管目的地度假酒店仍占据平均每间房收益的领头羊地位,但也难再现2021年一骑绝尘的优势。由于疫情管控,客源受损严重,目的地度假酒店的住宿率甚至跌至各类地点市场末尾。而在长时间封控的波及下,上海、北京也拉低了整体一线城市的平均水平,一线城市酒店收入水平受损严重。以长沙、杭州为代表的具备强休闲气质的二线城市则展现了相对稳定的业绩水平。

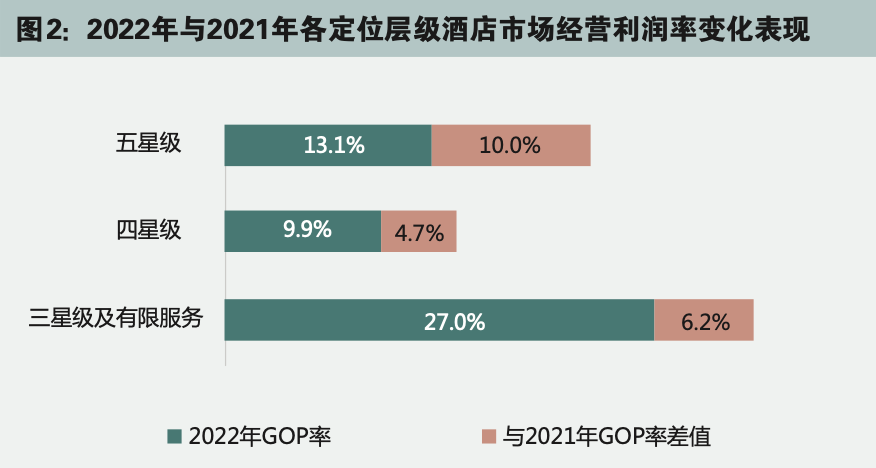

● 从定位星级上看,各星级酒店均受到疫情波及。星级越高,平均每间房收益和经营利润率的下跌幅度越大,五星级酒店 每间房均摊经营利润遭遇腰斩,达到历史最低值。四星级市场仍是经营利润的洼地,自2020年以来持续低于三星级,且差距逐年拉升。

● 从房价水平上看,经营利润率的下降幅度与平均房价构成正比关系,平均房价在1,000元以上的酒店经营利润率下滑最 为显著,接近15个百分点。这类高房价酒店多位于一线城市和重点二线城市,在2022年疫情反复无常的冲击下,各类需求持续低迷,但运营成本难以实现质的突破,因此经营利润率明显下跌。

疫情的冲击导致商务差旅和旅游活动缩水,客房收入遭遇重创,部分从业者将目光转向辐射半径更短的餐饮板块。外卖、零售等花样层出不穷,力求通过在地化和社会化运作为处于低迷期的酒店创造现金流量来源。但从数据来看,各层级酒店的餐饮收入下滑幅度仍明显高于客房收入。后疫情时期,精简餐饮 或为保障酒店整体收益的捷径,但疫情期间酒店的积极自救也展现出酒店餐饮改革创新、跑赢大盘的可能性。

第一部分 休闲需求在困境中展现坚韧特性

复苏戛然而止,整体业绩再次遇冷2020年,新冠疫情暴发,近百年来全球最严重的传染病大流行拉开了序幕,酒店行业遭受了前所未有的剧烈冲击,国内市 场业绩跌至谷底。2021年,得益于常态化防疫和大规模的疫苗接种,各地疫情相对可控,市场各项业绩指标也显著回温。2022年伊始,在疫情进入第三个年头之时,多座主要城市的疫情频发粉碎了酒店业“回归常态”的希望。漫长的封控和频繁的核酸检测成为贯穿全年的阴霾,年终全面放开前的集体感染更是为酒 店行业带来了沉重一击。与此同时,世界经济在三年疫情的冲击下持续下行,国际形势变局交织,在多重压力的持续发酵和演化下,2022年酒店市场业绩再次来到历史低点。

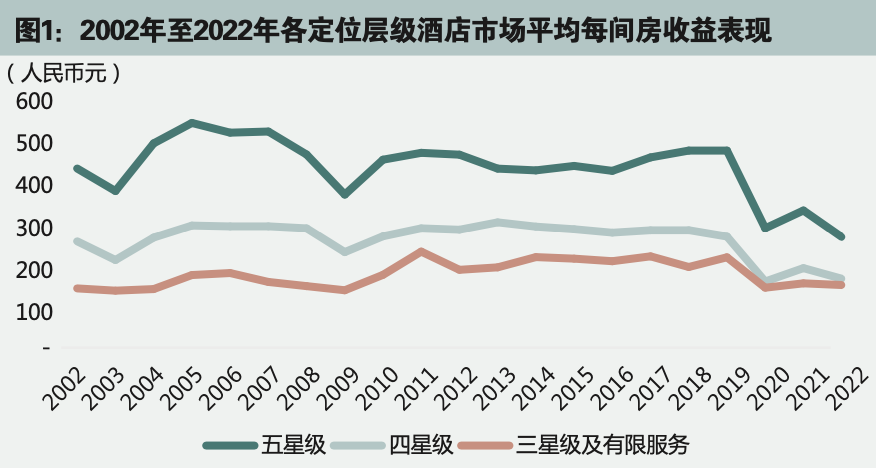

不同于2021年零散的区域性复发,2022年的疫情具有辐射 更广、时间更长、管控措施更为严格的特性,这也导致整体市场住宿率持续低迷。分层级来看,2022年五星级酒店的平均住宿率仅为43%,跌入真正意义上的“历史谷底”。而三、四星级的住宿率小幅下滑分别至51%和45%的水平。纵观过去两年的市场业绩,住宿率无疑是疫情首要冲击的指标;2022年,四、五星级 酒店的平均房价也出现程度不一的下滑;仅三星及有限服务酒 店实现了房价的小幅提振,却仍难与2019年的水平相提并论。 在平均住宿率和平均房价的双面夹击下,2022年四、五星级酒 店市场的平均每间房收益再次跳水,五星级平均每间房收益下跌18%,为过去20年的最低谷。

平均房价和平均住宿率的低迷势头同样影响着整体市场的经营毛利。2022年各档次酒店毛利差异缩小,集中于低位。而星级越高的酒店,经营毛利率下跌程度越严重— 2022年全国 五星级酒店的平均经营毛利率仅为13%,每间可供房均摊经营 毛利惨遭腰斩,甚至不及疫情前三星及有限服务酒店的水平。四星级酒店的经营毛利率和每间可供房经营毛利再次居于市场末位。自疫情以来,四星级酒店的每间可供房经营毛利持续低于三星及有限服务酒店,且差距逐年拉大,可谓举步维艰。

旅游目的地光彩未尽,但稍显黯淡

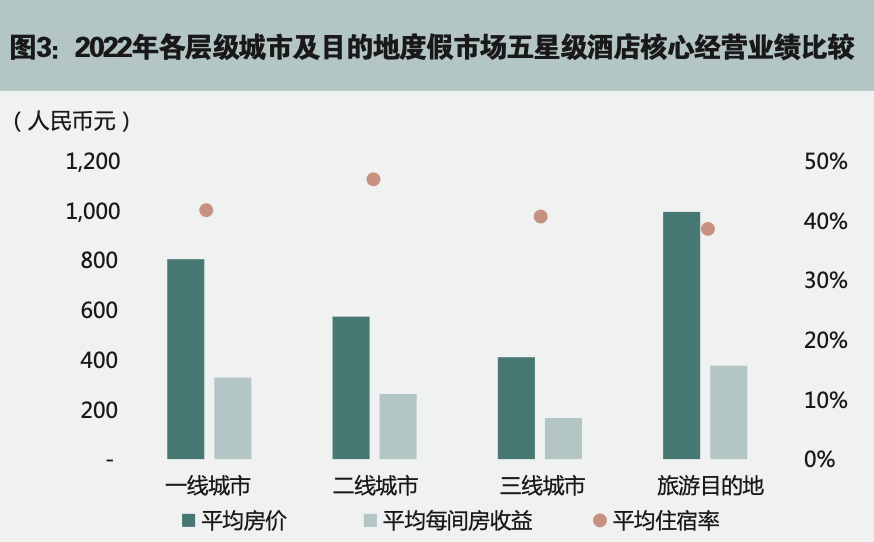

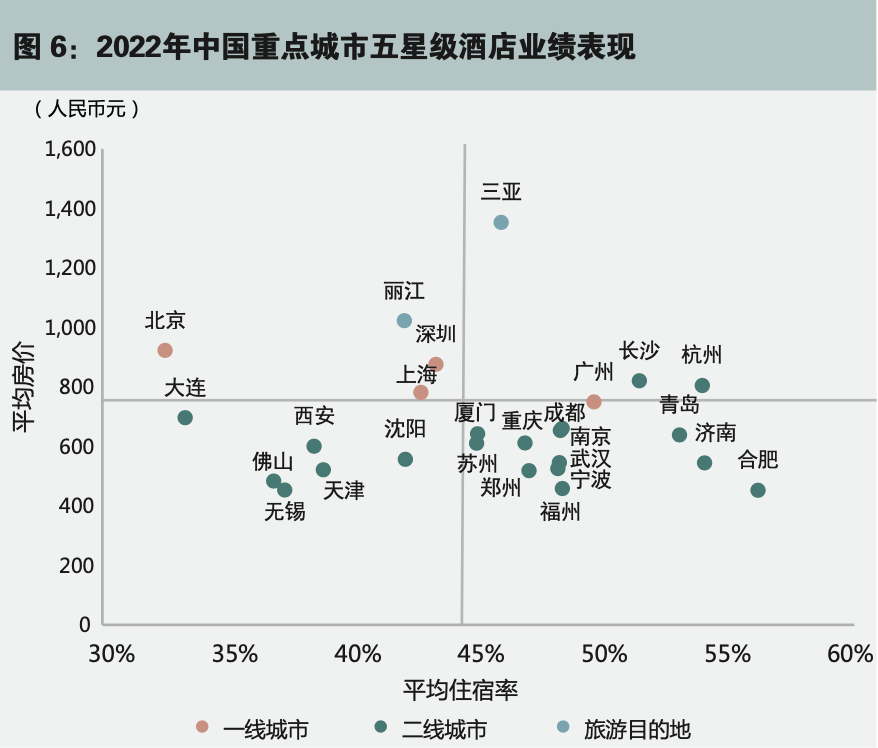

分城市层级来看,一线城市人口密度高、流动性强的特征赋予了其在整体市场复苏之际,住宿率强势回升的优势,但也奠定 了它在疫情防控政策调整前灰暗的主基调。2022年,上海自3月底至6月的整体封控、北京2月冬奥会的严格管理以及全年接连不断的区域性封闭,使一线城市酒店市场在2022年受损最为严重,平均每间房收益被平均住宿率的大幅缩水所拖累,相比2021年降幅达12个百分点,复刻了2020年的惨淡景象。相较而言,受益于“双循环”和“统一大市场”政策的二、三线城市酒店,其住宿率在2022年跌幅相对较小,控制在4至5个百分点区间内,客源基本维稳。

在疫情前两年大放异彩的目的地度假市场却在2022年遭遇了疫情以来的首次滑铁卢。尽管平均每间房收益仍居四类地点市 场之首,但平均房价跌幅却达到7个百分点,超过其他三个地点市场;并且目的地市场平均房价的下滑并未成功换取平均住宿率的平稳。在疫情多轮防控之下,长线目的地客源基础受损严重;上海 的疫情也显著拉低了长三角区域近郊度假胜地的业绩水平,整体旅游目的地市场住宿率一路下滑超6个百分点,跌幅仅次于一线城市。

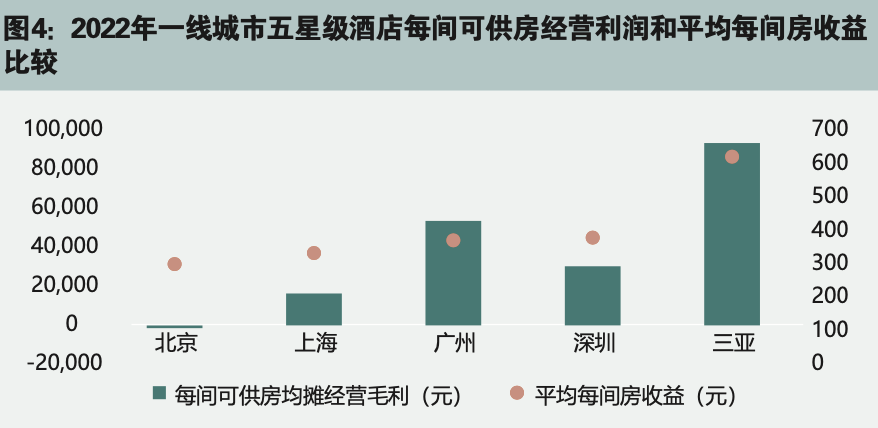

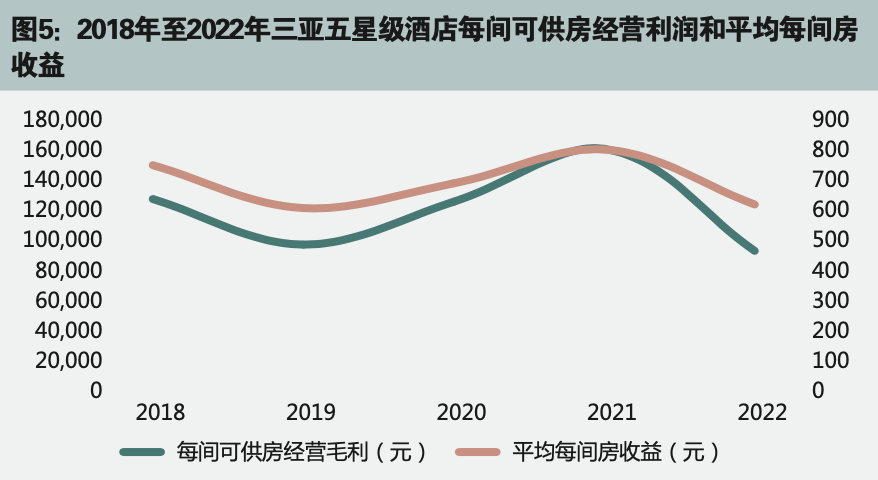

目的地度假村市场中的鳌头——三亚,受益于疫情之下国内出境客群的回流,加之本身优质度假产品的聚集,在疫情前两年业绩不降反增。然而在2022年的魔幻剧情下,唱足主角戏份的三亚也从聚光灯下淡出。尽管业绩水平仍高居重点城市榜首,每间可供房均摊经营毛利超过第二名广州75%,平均每间房收益也是四个一线城市的近2倍;但同比自身,三亚的每间可供房经营毛利已经跌落至疫情前水平,甚至低于2019年。对于以旅游散客为绝对主力的市场,一线城市等主要客源地的严格疫情防控导致三亚支柱客群的缺席;此外,三亚在传统旺季8月暴发的本地疫情迫使大量游客滞留,旺季优势不再,也直接拉低了2022年三亚市场的整体业绩表现。

城市营销+休闲气质仍是王道

回顾2022年中国重点城市五星级酒店的业绩水平不难发现,受到疫情多次、多地暴发的影响,2020年全国各地住宿率均 显著下滑,但南强北弱的格局依旧存在。北方城市中,仅济南和青岛得益于山东省相对宽松的管控政策,闯入重点城市五星级酒店住宿率前十。而南方,若刨去3个一线城市,二线城市中休闲气质鲜明的长沙、杭州都实现了较优的平均每间房收益,分别位列全国第二和第四位。

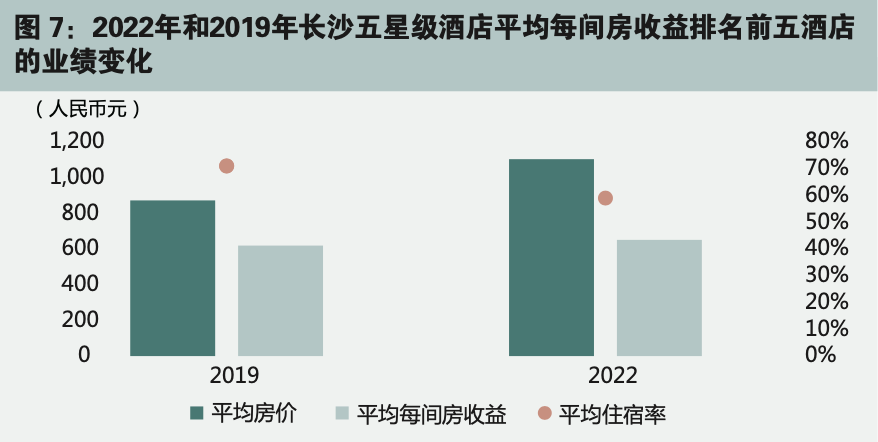

作为老牌顶流制造机,长沙拥有丰富的城市传播资源,除了家喻户晓的湖南卫视,近年来文和友等美食IP也成为必打卡的 地标。以娱乐之都为核心的城市营销在疫情期间成功捕获大量年轻消费群体,2022年长沙平均住宿率较2019年相比仅下跌十个百分点。暴涨的人气在疫情期间也加速了新一代酒店产品的入市步伐,推动长沙五星级酒店的平均房价实现跃升。平均每间房收益排名前五的酒店在疫情前后的平均房价涨幅超过26%,一 举突破千元大关。

五星级市场的另一棵常青树是杭州。疫情期间,杭州的业绩高企是本地游、宅度假风潮在酒店行业的鲜明体现。2022 年,各地频繁变化的疫情防控措施让出门旅游变成了奢望, 但是人们休闲度假的渴望却丝毫不减。积压了三年对自由出行的向往在2022年的加强版防疫管控下到达顶峰:跨省游叫停就去近郊,静态管理就留守城市,可谓“没有条件也要创造条件”,酒店便成了人们在熟悉的城市中玩出新意的首要据点。

不同于武汉、郑州等经典商务型城市,杭州休闲氛围浓郁,传统景点和网红元素兼具。在城市基因的引导下,杭州五星级酒 店也开启了对生活方式的探索,适时打造城中漫游旅游路线,开发主题下午茶、大厨烹饪课、芳香理疗等各类休闲娱乐活动,摇身一变成为新型微度假目的地,对于当下追求佛系度假、“躺吃 式旅行”的年轻人而言,“酒店Gap Day”无疑是最佳选择。

站在当下回望,虽然疫情已成往事,但疫情所带来的变化 依然渗透生活的方方面面。宅度假所代表的沉浸式和体验感消费趋势也势必给酒店行业带来深远影响。一方面,“体验”这种 抽象的内化需求对酒店设计提出更高要求,如何在有限的空间内以在地文化、艺术时尚、自然生态等元素提供情绪价值、感官 体验,与场域形成共鸣、与消费者同频共情,都将成为未来酒店设计的核心课题。另一方面,酒店作为传统提供吃、住服务的载体,仍需挖掘自身延展空间可塑性的能力,通过不同的场景体验、特色活动体验填补睡眠之外的时间空白,让消费者能真正在酒店“换个角度看到全新的风景”。

第二部分 酒店餐饮自救闯新路,危机催生亮点频现

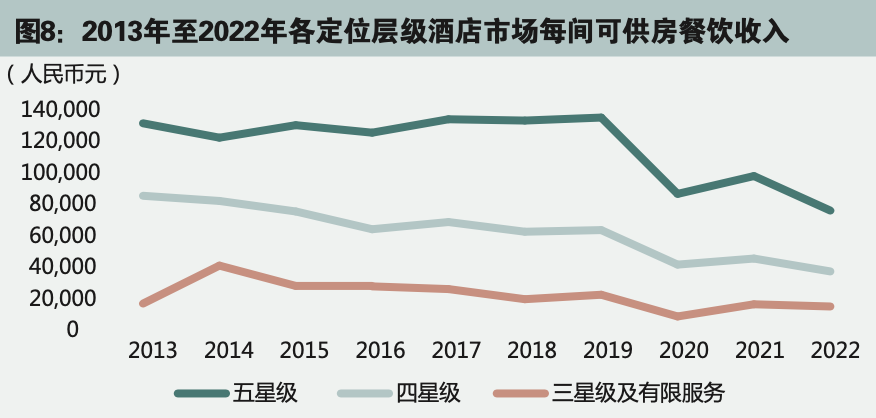

餐厅正常营业,收入几近腰斩,开源节流成头等大事相比酒店客房所经历的寒冬,酒店餐饮更是一落千丈。与 2021年相比,2022年各星级酒店餐饮收入的降幅均明显超过客 房收入,其中四星级酒店餐饮收入降幅达18%,甚至为客房收入降幅的两倍。尽管酒店的各类餐厅和宴会的营业时长已基本恢复至疫情前水平,但是每日每餐位平均上座数仍在疫情影响下跌至谷底,餐饮收入也因此一路走低。2022年四、五星级酒店的每间可供房餐饮收入甚至低于2020年水平,与2019年相比更是缩水超过40%。

但是,酒店餐饮人并未坐以待毙,这一点在日趋收缩的餐饮开支中可见一斑。2022年,各定位层级酒店市场的每间可供房 餐饮开支均呈现一定程度的收紧。五星级酒店的餐饮开支中,尤以人工成本下降幅度最为明显。

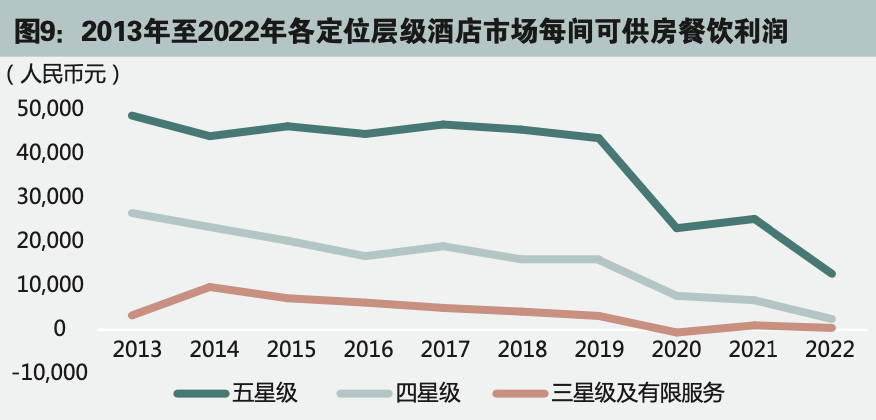

即便如此,疫情对于会议宴会和商务宴请这类酒店餐饮最为依仗的客源需求的打击仍是致命的:无法预测的临时封闭限制客人到店用餐;疫情期间,人们也倾向于减少密切往来,而酒店餐厅与社会餐厅相比又多了外地住店客人这一层潜在的接触风险。所以,2022年各定位层级酒店市场每间可供房餐饮利润持续走低,三星及有限服务酒店的利润空间几近为零。

酒店餐饮花式破圈,但“强者恒强”现象始终存在

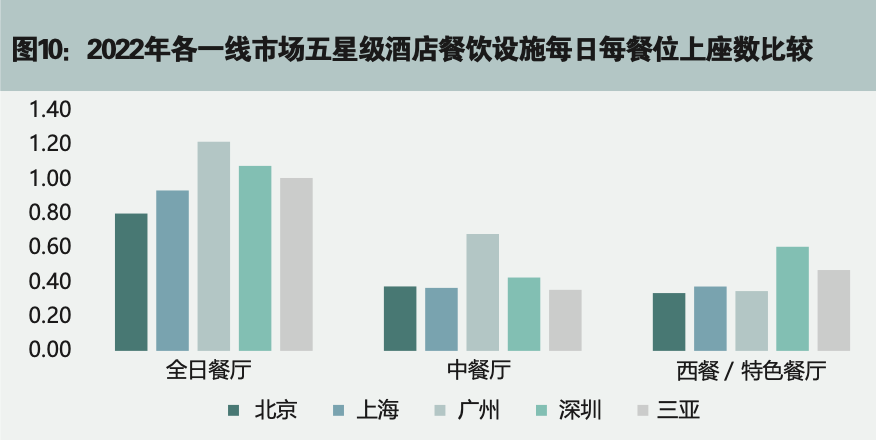

尽管酒店餐饮面临全面的大幅下跌,但“强者恒强”的道理依旧适用。从核心城市来看,广、深在全日餐厅和中餐厅两个板 块仍牢牢霸榜前两名的地位。得益于得天独厚的美食文化,广、 深两地居民对于美食的追求和支付意愿都相对更高。酒店餐饮为了在竞争激烈的社会餐饮中博得一席之地花样频出,不仅在菜式和出品上严谨钻研,价格和营销也更接地气,多年来市场中涌现了一批备受当地市民青睐的酒店餐厅。所以,即便受到疫情打击,本地老饕仍为部分酒店餐饮的底气。相较而言,北京和上海两地各餐厅的上座率表现则不如人意:一方面,2022年长达数 月的封控严重拉低了餐位的使用率;另一方面,北京和上海的酒店餐饮在本地市场的拓展相对逊色于广、深市场,对于本地客群的吸引力仍有待提升。

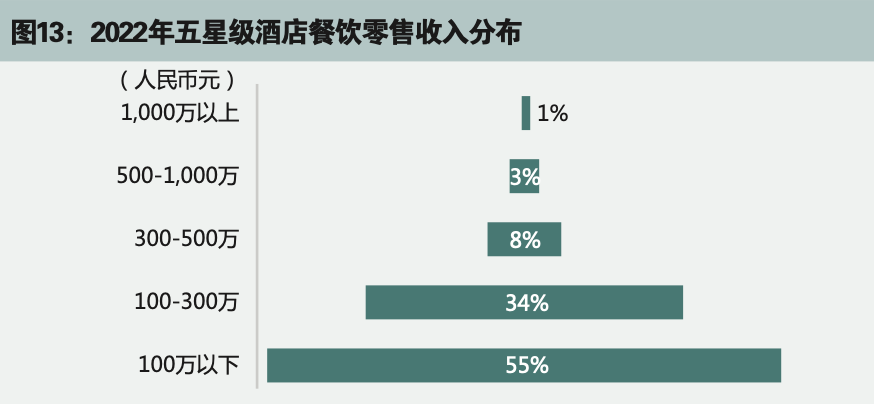

当然,对于大多数酒店而言,“花式自救”所产生的补偿性 收益仍是杯水车薪。以餐饮零售为例,五星级酒店的餐饮零售 收入分布呈现典型的金字塔形态。仅有1%的酒店实现了1,000万元以上的零售收入,而这些酒店无一例外均为餐饮的“常胜将军”;餐饮零售收入不足100万元的酒店超过半数。同时,餐饮零售收入也呈现出典型的地域性特征:南方喜过端午和清明,北方人则偏爱买年货。

从这些数据中不难看出,酒店餐饮以及疫情期间放大的餐饮 零售仍是一门具有选择性的生意:有天然优势的酒店可有的放矢 地将单品做到极致,使餐厅从酒店传统体系中脱颖而出,既成为酒店的额外赢利点,也能够与社会餐饮站在同一起跑线上竞争, 在本地市场收获更多喝彩。而对于餐饮运营备感负担的酒店则应合理精简餐饮设施,将精力和资源投至收益更高的板块,或寻求外部第三方的协助,共同扶持酒店餐饮的成长。

苦于有限的盈利能力,酒店餐饮的革命由来已久。在疫情前,我们便能看到五星级酒店打造联名下午茶、聘请知名大厨、 开发各类季节性菜单。疫情则成为酒店餐饮创新改革的加速器, 酒店从业者努力探索产品的迭代和经营方式的优化,打通餐饮与本地的链接,酒店餐饮顺势进入了不再单纯依附于酒店住客 的社区化时代。餐饮作为酒店的一部分,未来,除了以多场景、全时段的运营辅助酒店经营外,也应致力于构建更适应市场消费变化的社会化酒店餐饮,增强属地特质,辅以新模式营销,让其不再是本地居民望而却步的高消场所。

总结

回望疫情三年,酒店业在跌宕起伏的市场环境下艰难前行。 不同于2020年的迷茫和2021年业绩回调的喜悦,2022年的长时间封控带给了酒店人更多思考,思考消费模式变化下的新产品方向、收入重压下的强本节用、科技快速发展下行业的未来......2022年疫情肆虐,旅游和商务需求均遭遇沉重打击。尽管 高端旅游客源仍被困于国内,但是不可预测的管控大幅降低了人们出行的意愿,目的地度假市场优势不显。而城中的高端休闲商务酒店凭借各类城中探索活动成为新宠,重掀宅度假的风潮, 这也再一次印证了优秀产品力的重要性:具备市场前瞻性、契合 客群需求的产品方可坐拥穿越黑暗周期的长青魅力。在越发成熟的体验型消费市场,如何深耕细分领域,打造不可复制的产品和服务标签是值得每一位从业者深思和探索的问题。同时,餐饮、人力等诸多板块在疫情期间显露出的难处和机遇也应得到重视,亟待提上妥善处理的日程。

岁将更始,时乃日新。值得欣喜的是,截至本刊物出版之际, 包括中国在内的大部分国家已经解除防疫限制,各类需求复苏正 式迈入快车道,蛰伏了三年的酒店行业也终于迎来了春天。站在新周期的起点上,从业者更应怀揣着疫情期间为了生存“花式自救”的勇气和决心,砥砺前行,在仍旧充满了诸多不确定性的后疫情时期,积极探索真正适合自身发展的道路,打破陈规,开拓创新。我们相信,经此一疫,中国酒店行业将重新踏上高质量发展的道路,以更为贴合需求的产品供给、更加科学理性的运营理念、更具革新精神的发展思路,开辟全新的想象空间。

疫情带来的危与机注定是酒店行业未来发展的试金石,我们相信,前路漫漫亦灿灿!下表数据充分展现了这本统计刊物涵盖的丰富信息量,我们真诚感谢所有行业参与者对本刊物的持续大力支持!