2025-05-12

2023年概要

2023年酒店行业迎来了全面复苏,市场业绩迅速反弹,甚至部分关键指标实现了对2019年水平的超越。从收入端来看,2023年客房收入增长迅猛,各层级市场酒店的平均房价水平全面超越了2019年,而餐饮及会议收入较疫情前仍有一定差距。从成本端来看,经历三年困境中的艰难自救之后,酒店的成本管控能力显著提升,特别是在人力管控方面效果明显。因此,受餐饮及会议收入影响,2023年整体市场经营收入和利润尚未达到2019年水平,但是经营利润率已完全恢复到疫情前水平。

尽管2023年市场业绩呈现复苏态势,但是不同地点类型、不同定位层级以及不同房价水平的酒店市场却呈现出不同的业绩波动态势。

- •从地点类型上看,目的地度假酒店仍然占据领头羊地位,展现出一骑绝尘的优势定位,与2019年相比平均每间房收益增幅超过40%。而在城市市场中,以成都、长沙、杭州为代表的具备强休闲气质城市同样实现了业绩水平对2019年的显著超越,而以商务需求为主导的城市市场则尚未完全恢复到疫前水平。由此可见,休闲度假需求是推动2023年市场复苏的核心驱动力。

•从定位星级上看,相比2019年,各星级酒店的客房收益水平在房价增长驱动下均有所提升。受到餐饮及会议恢复缓慢影响,以全服务为主的四五星级酒店的整体收入及利润仍不及疫情前。而以有限服务为主的三星级酒店则在收入和利润上明显超越2019年,利润率较疫情前上升8个百分点。因此,2023年的市场业绩主要得益于客房收益,而餐饮及会议是制约收入和利润的关键因素。

•从房价水平上看,平均房价在1,000元以上的酒店业绩较疫情前增长最为显著,尤其是在在平均房价上增长超过6%。而平均房价在700元以下的酒店业绩恢复较为缓慢,尚未完全恢复至2019年水平。这表明2023年的需求回暖主要受到私人高端消费驱动,中国高端消费市场展现出强大消费意愿和支付能力。

第一部分 需求篇:度假休闲需求持续释放活力

度假目的地市场绽放异彩

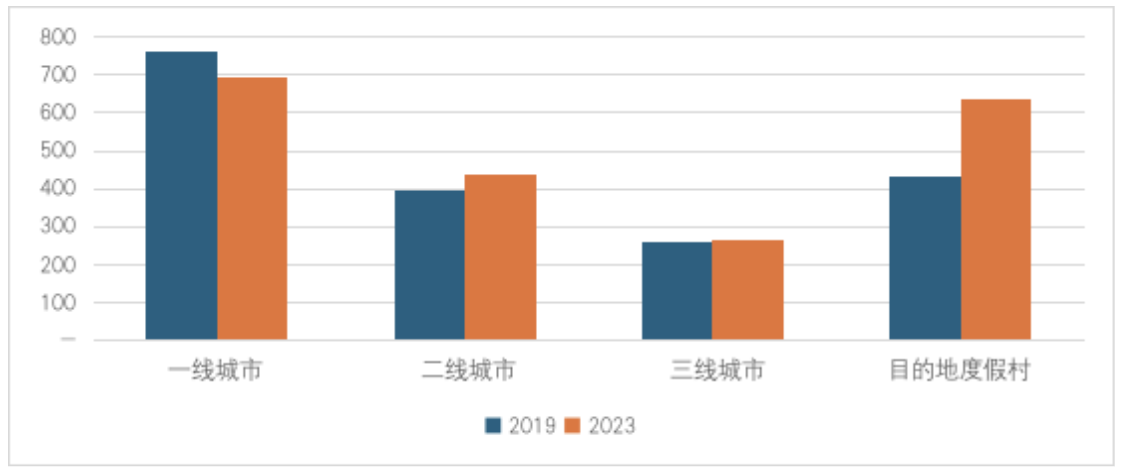

2023年作为复苏之年,各类市场需求均呈现出显著反弹态势。但是,相比于商务和会议需求,度假休闲需求恢复明显更快,活力更强。从不同类型市场的五星级酒店平均每间房收益来看,与疫情前相比,2023年目的地度假市场酒店的业绩增长最为显著,增幅超过40%。在强度假休闲气质的城市的带动下,二线和三线城市市场业绩也有所提升。但是需求结构更为多元的一线城市酒店与2019年相比,业绩尚未完全恢复,商务及会议需求恢复相对滞后是主要原因。

图表1 2019年与2023年五星级酒店平均每间房收益对比(人民币元)

在度假休闲市场,私人高端消费的潜力进一步被挖掘,展现出蓬勃发展态势。2023年,相比于其他定价档次的酒店,平均房价1,000元以上酒店市场业绩恢复及增长最为显著,平均房价再一次被拉升,市场房价天花板被不断突破。优质的酒店产品依托卓越的地理位置、独特的设计风格以及在地性的生活方式打造,在获得市场认可和青睐的同时,更能在定价策略上占据优势,从而获得持续的价值反馈。中国高端私人消费正在被持续激活,未来市场大有可为。

图表2 2019年与2023年平均房价超过1,000元以上的酒店市场业绩表现(人民币元)

消费主体和订房渠道变化显著

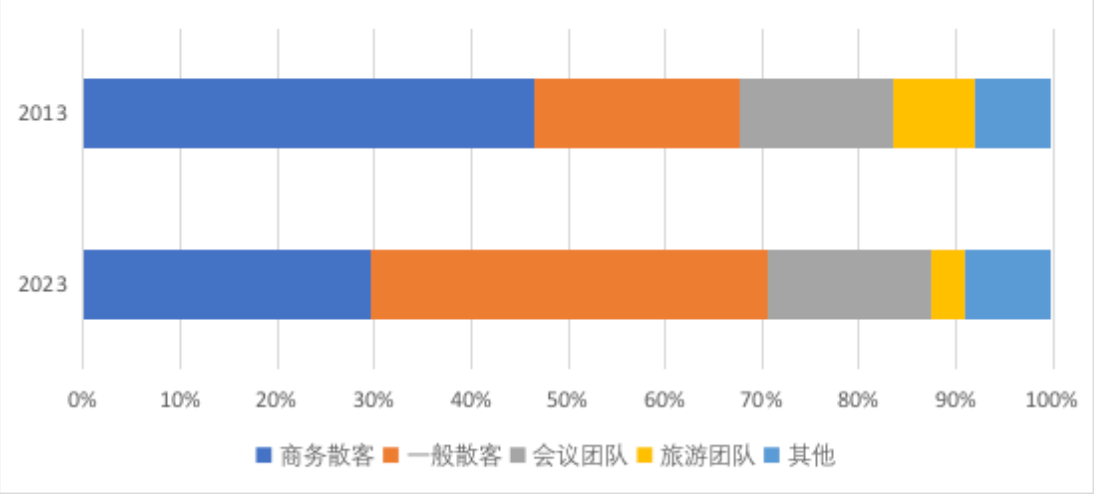

长久以来,中国五星级酒店市场呈现出以商务客源为主导的市场需求构成,可以说“得商务者得天下”,但这一市场格局正在逐步被打破。对比2013年与2023年的市场需求结构可以看出,以旅游休闲为主要目的一般散客正在逐步代替商务散客成为主力客源,占比从21%提升到41%。相比于传统商务市场,一般散客更具支付力,溢价空间也更为显著,因此不仅是在“量”上成为五星级酒店的最大贡献者,更是在“质”上成为拉动房价增长的核心驱动力。伴随一般散客比重的持续上升,散客客群也将逐步细分,这也对酒店的产品和服务提出新的要求。未来酒店散客市场针对细分客群的产品优化和服务创新将会是重点。

图表3 2013年与2023年五星级酒店市场客源结构对比

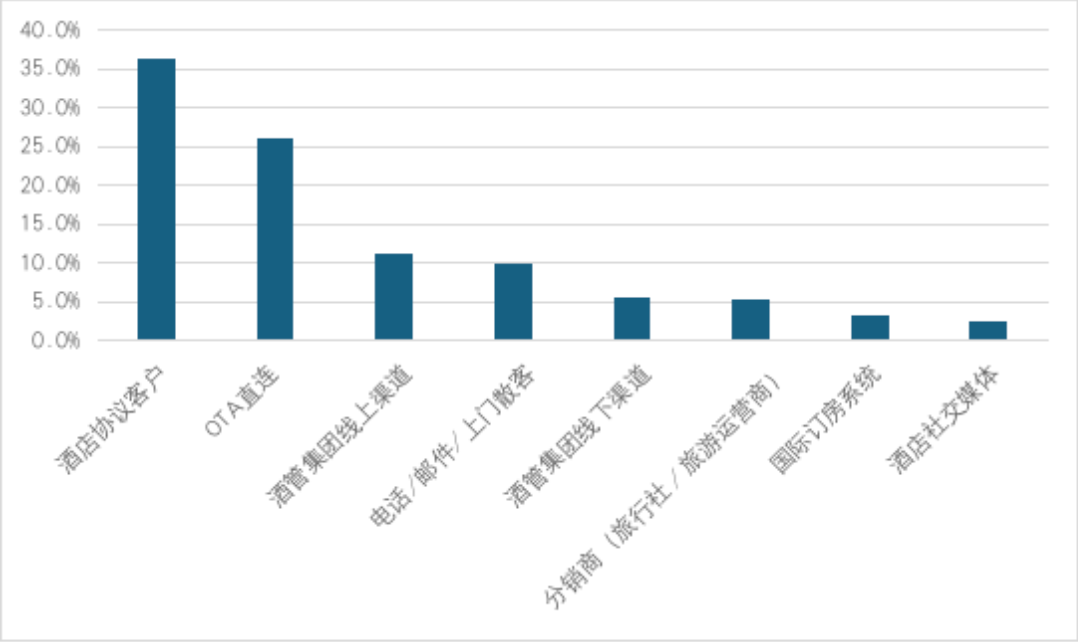

伴随客源结构变化以及线上渠道发展,中国五星级酒店市场客房预订渠道也呈现多元化发展趋势。酒店协议客户预定仍占据首位,但下降趋势凸显,这主要是受到高端商务客群需求增速趋缓的影响。国际订房系统的预定也同样受到商务市场疲软的影响。另一方面,随着一般散客需求的持续增长,OTA直连成为最重要的预定渠道之一。尽管通过酒店社交媒体的预定占比目前不足3%,但其正在成为酒店预定和营销的重要窗口,特别是在度假目的地市场,其占比通常在5%以上。另外值得注意的是,酒店管理公司线上和线下渠道预定占比呈现出显著的增长态势,这与各大管理公司近些年来持续强化平台搭建和会员运营相关。

图表4 2023年五星级酒店市场订房渠道占比

餐饮及会议复苏尚需时日

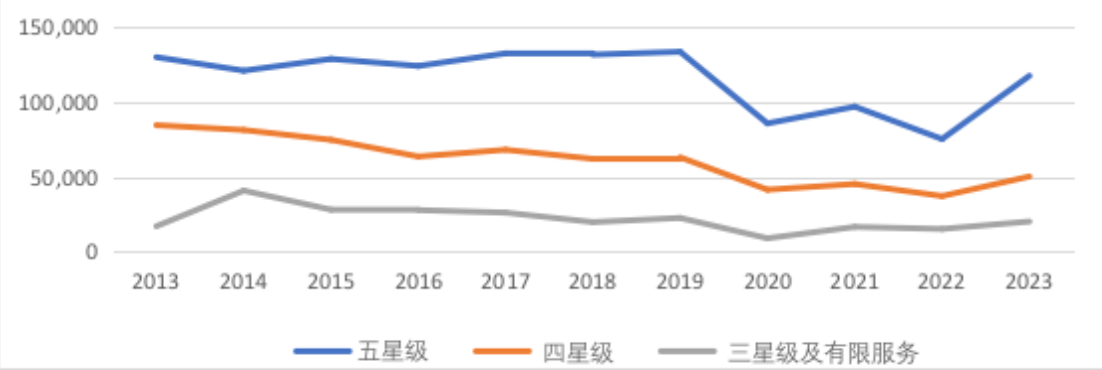

在度假休闲需求驱动之下,全国酒店市场客房收入增长显著,但是餐饮市场仍未恢复到疫情前水平。2023年全国五星级酒店餐饮收入仅恢复到2019年的88%,这主要与商务相关的会议及餐饮需求恢复缓慢有关。一方面,三年疫情期间,线上会议工具的兴起,使得传统的线下商务会议及社交活动发生变化。另一方面,市场经济下行压力加大,企业削减差旅及会议预算趋势明显,因此餐饮及会议的全面复苏仍尚需时日。值得注意的是,即使抛开疫情因素,中国全服务酒店的每间可供房餐饮收入在过去10年均处于增长乏力的状态,特别是传统四星级酒店的餐饮收入下行态势凸显,这意味着餐饮已然成为众多全服务酒店的运营负担,产品转型迫在眉睫。

表5 2013年至2023年各定位层级酒店市场每间可供房餐饮收入(人民币元)

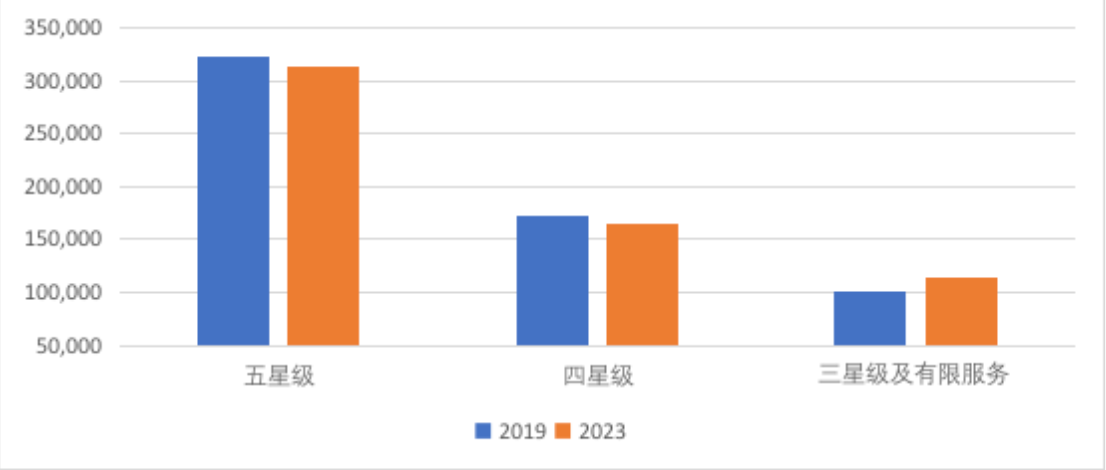

2023年,由于酒店餐饮及相关会议需求尚未完全恢复,因此全服务酒店的整体收入水平也未能回归到2019年。与2019年相比,2023年五星级酒店总收入下滑3%,四星级酒店总收入下滑5%。而三星级及有限服务酒店则在客房业绩的拉动之下,实现了显著增长。

表6 2019年与2023年各定位层级酒店市场每间可供出租客房总收入对比(人民币元)

第二部分 运营篇:「三效」指标重新定义效率

「人效」重新审视人的价值

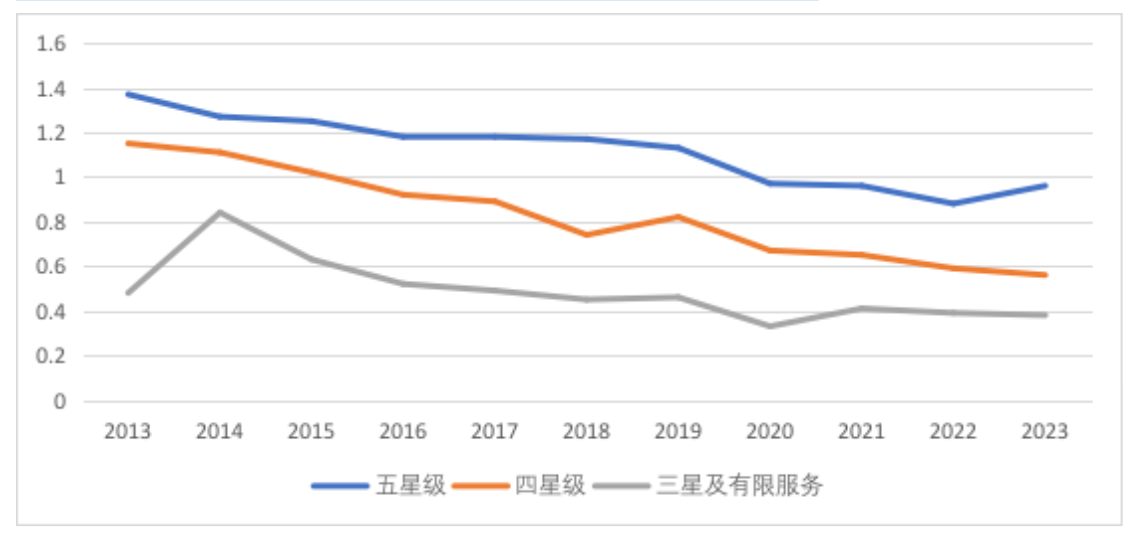

2023年虽然酒店业绩明显回暖,但人房比指标仍然处于低位。抛开疫情特殊年份,五星级酒店人房比0.96已降至历史最低点。一方面疫情管控放开初期,酒店的部分职位仍处于空缺状态,短时间内岗位招聘存在困难;另一方面出于降本增效的考虑,各酒店2023年在用工编制和工资总额上依旧延续严格的管控措施,因此各层级酒店的人房比指标均处于下降趋势。在优化人力配置方面,众多酒店业者已广泛采纳外包合同模式,以缩减固定编制人数。同时,我们也发现,在人员结构优化方面,压缩中后台部门如行政、IT、营销等部门人员编制以及中层管理岗位正在成为一个显著趋势。

表7 2013年至2023年各定位层级酒店市场平均每间均摊员工人数

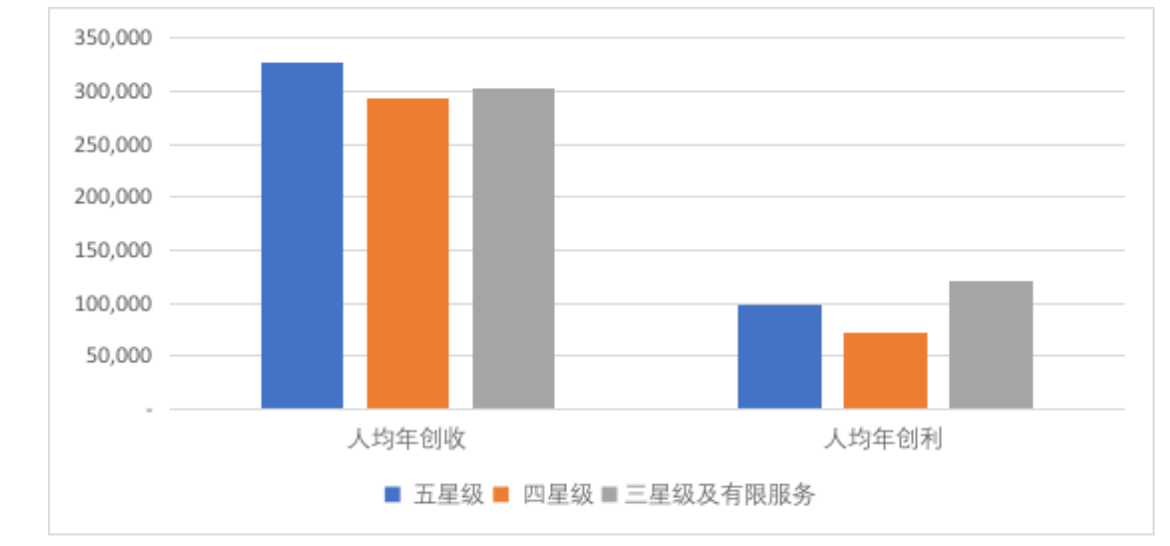

但是值得注意的是,人房比指标仅仅是衡量用工效率的一个维度。对于酒店,特别是就全服务酒店而言,一味的压缩员工数量,会影响酒店的服务品质,最终会对酒店收入和品牌形象造成损伤。因此,除了人房比之外,行业更需要关注酒店收入和利润指标,以人均创收和人均创利为标尺衡量人效。2023年,各层级酒店市场的人均创收差距正在持续缩小,而从人均创利来看三星级及有限服务酒店已显著超越以全服务为主的四五星级酒店。这充分说明,就全服务酒店而言,被动的压缩用工人数已难以解决现阶段酒店所存在的根本问题,如何能够释放「人」的的价值,从而做大酒店收入和利润才是关键。因此,在新的发展周期下,「人」的价值需要被重新审视,酒店不再需要机械化作业的「人」,需要的是能创造内容以及情绪价值的空间主理人,从而为酒店带来情感溢价和利润增长。

表8 2023年各定位层级酒店市场员工人均创收和人均创利(元人民币)

「能效」助力酒店绿色发展

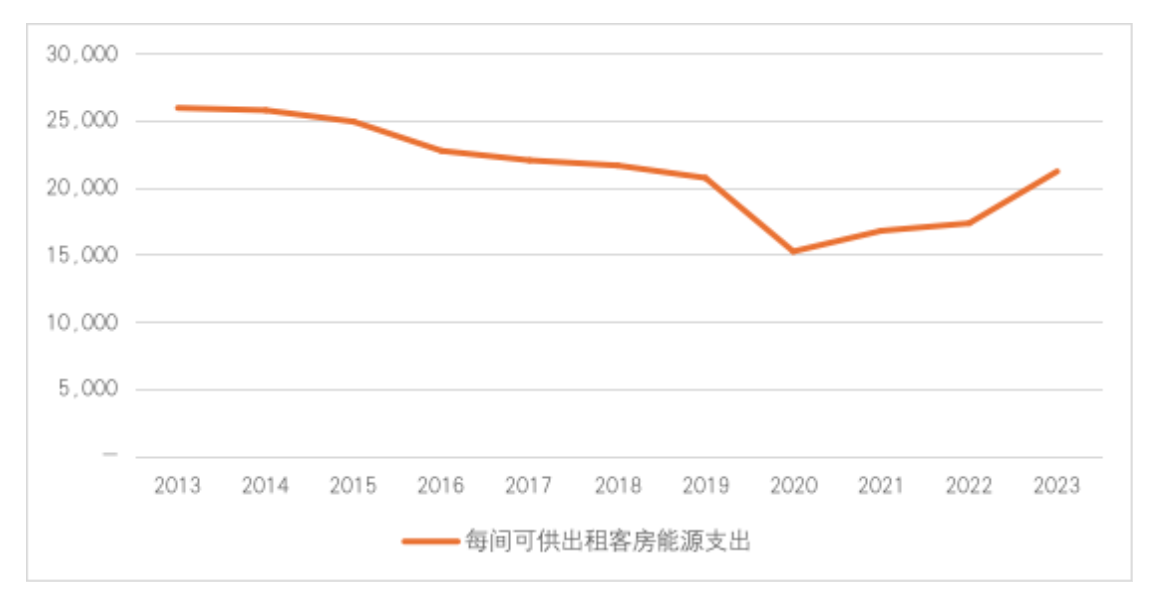

在过去十年,酒店业在能耗管理方面取得了显著进展,展现出清晰的能耗降低趋势。众所周知,能源是酒店的主要支出项之一,有效控制能源支出是酒店提高运营水平,实现酒店增本增效的必要之举。2013年至2023年数据显示,全国五星级酒店平均每间供出租房的能源支出从25,911元下降到21,179元,下降幅度高达18%。十年间,各酒店积极利用新兴技术,结合设备更新和迭代,以实现酒店节能降耗的目的;同时,通过强化员工培训,优化节能操作和规范,在日常经营管理中推动酒店节能意识和节能水平的提高。

表9 2013年至2023年五星级酒店市场每间可供出租客房能源支出(元人民币)

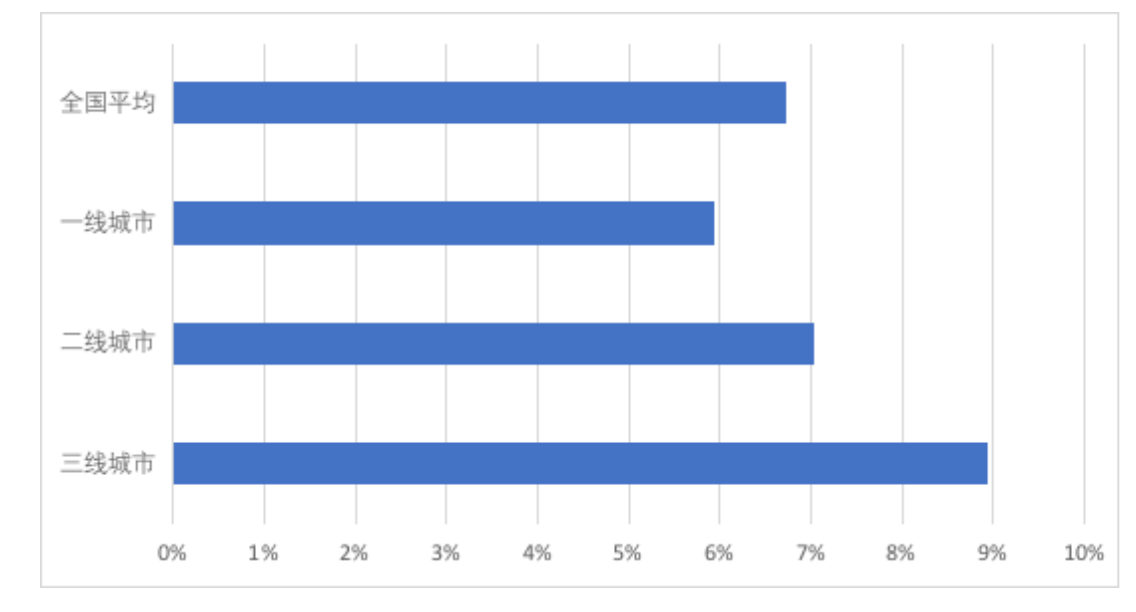

从能耗占比的角度分析,2023年的数据揭示出五星级酒店的能耗成本在其总收入中的占比大约稳定在7%,然而这一比例在不同类型的市场展现出显著差异。具体而言,一线城市五星级酒店能耗开支占比较低约为6%,反观三线城市同类酒店,该比例则攀升至9%。除却营收规模的直接影响,一线城市酒店在能耗管理领域的卓越表现,很大程度上归因于其运营管理的高度专业化与精细化,这些酒店更重视在资金和技术上对能效提升的投入。除此之外,鉴于一线城市酒店的品牌方和业主方大多数是上市公司或业界龙头,这些企业在践行社会责任方面往往更为自觉,成为推动绿色酒店实践的先锋力量。相比之下,二三线城市酒店的能耗管理仍有提升空间,酒店的绿色转型刻不容缓。

表10 2023年五星级酒店市场能源支出占比

「坪效」衡量空间价值的新标尺

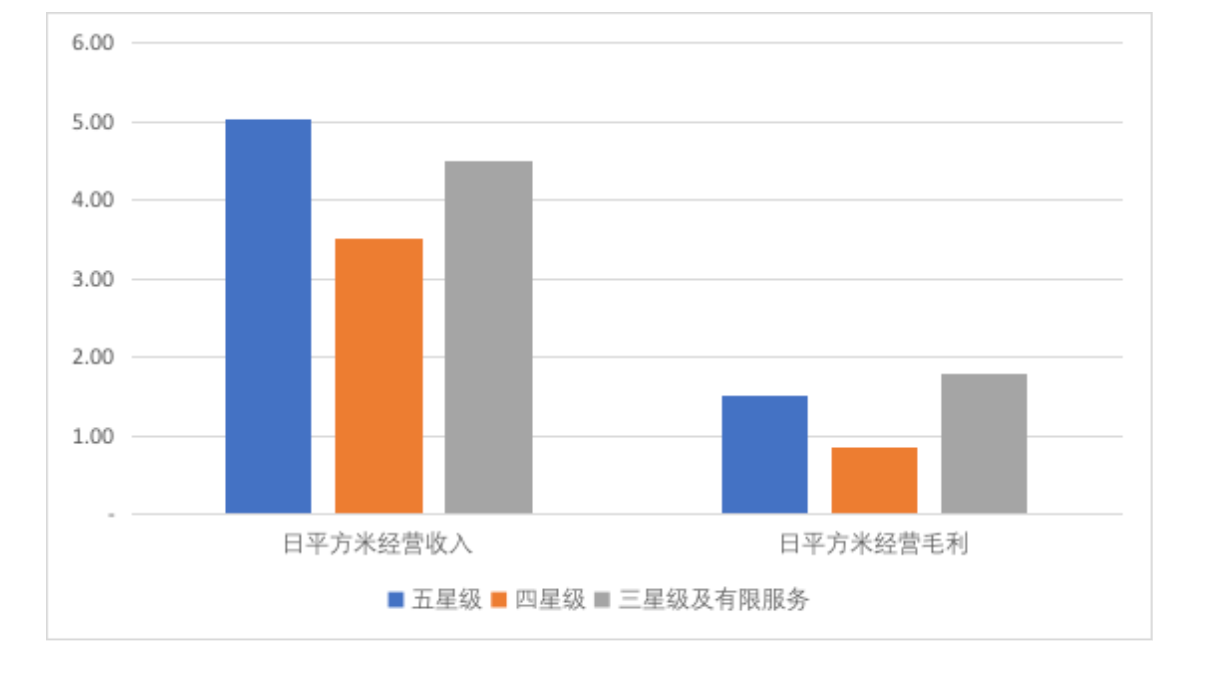

在商业不动产领域,坪效是衡量办公楼和商业空间价值和效率的最重要的指标之一,而在酒店行业该指标的应用并不广泛。这主要是因为中国的酒店投资承载了诸多经济价值以外的功能和属性,比如形象标签、企业接待、地产配套等,因此酒店难以用坪效来判断其价值和效率。2023年的数据显示,全国各定位层级的酒店收入坪效和利润坪效差距并不大,日收入坪效在3.5-5元人民币,而日利润坪效在0.8-1.8元人民币。该坪效水平与写字楼和商业相距甚远,中国酒店的坪效提升之路任重道远。

表11 2023年各定位层级酒店市场收入坪效与毛利坪效对比(元人民币)

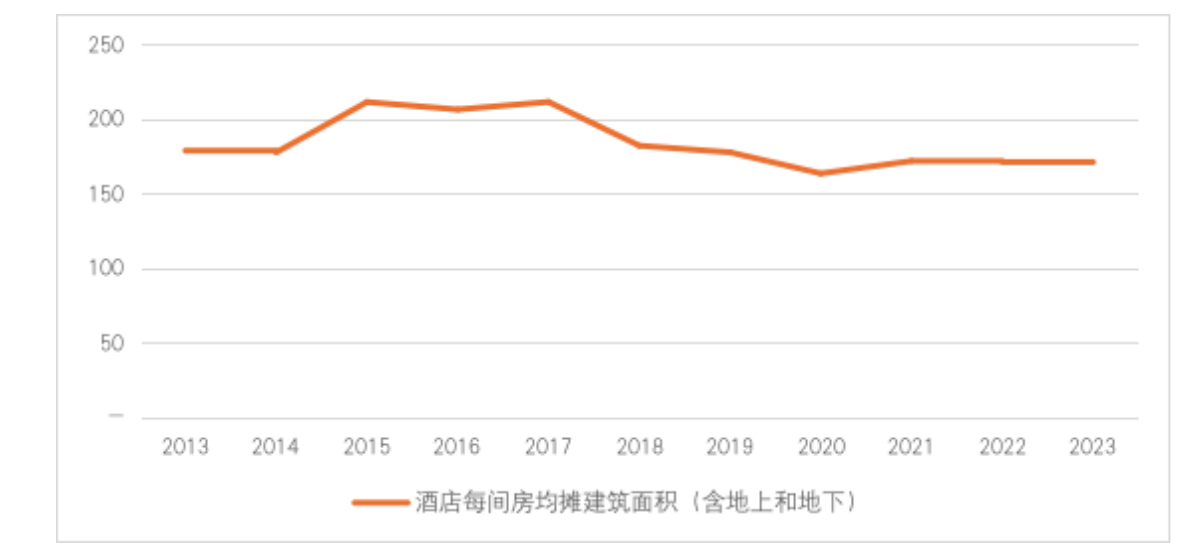

值得注意的是,在不同定位档次酒店的对比中,四五星级酒店的坪效水平,特别是利润坪效,弱于三星级及有限服务酒店,这主要是由于四五星级酒店在开发过程中过度追求大空间所导致的。根据全国五星级酒店的平均每间房均摊面积显示,该指标在过去10年呈现出「先升后降」的趋势。2015年至2019年是地产驱动下的酒店大规模集中进入市场的五年,该周期下的酒店在投资阶段往往追求建筑的故事性以及空间高大上,忽视酒店空间的经济效益,这使得酒店的每间房均摊面积持续高企。而伴随地产红利的逐步消退,中国酒店的投资和开发日趋理性审慎,因此该指标自2019年开始呈现下降趋势。这也意味着坪效作为衡量酒店项目空间效率的指标愈发受到业内关注,也将在酒店资产的存量时代发挥更加重要的作用。

表12 2013年至2023年五星级酒店每间房均摊建筑面积(平方米)

第三部分 产品篇:产品的「升维」与「降维」

传统全服务酒店的经营困境与产品分化

根据2023年数据可以看出,中国酒店市场需求正在剧烈变化,传统全服务酒店已愈发难以满足新的消费趋势,在激烈的市场竞争中也逐渐落入下风。一方面,客房产品的迭代更新缓慢,无法与日新月异的中高档精选服务产品相提并论。另一方面,随着社会餐饮的崛起以及会议方式的多样化,传统全服务酒店庞大的餐饮和会议设施,逐渐成为酒店的运营的负担和枷锁。传统全服务酒店亟需产品迭代,要么「升维」,打破酒店物理空间和业态边界,以消费者视角出发,不仅仅局限于传统的客房,而是将管理边界延展到与特定消费人群相关的各类业态;要么「降维」,精简酒店的低效空间配套,进一步聚焦于客房运营,借助科技平台,追求效率极致。

「升维」:突破业态边界,强化目的地运营

「升维」意味着酒店管理能力需要进一步提升,这要求酒店管理者需要完成从单纯的酒店经营向“客房+”的目的地运营转变。“客房+”的部分可以是餐饮、亲子俱乐部、户外运动、精品商业、酒吧等等,而这些模块不应只是配套的属性,服务于住店客人,更需要具备独立运作的市场化能力,同时也能与客房实现更好的协同,推高客房实现更高溢价。

举个例子,在众多“客房+”的模块里,餐饮是其中的重要模块,也是体验在地生活方式的重要一环。而过往大部分酒店只是把餐饮作为客房的配套设施,而并没有真正做好餐饮运营。近年来,餐厅荣获米其林星级加冕认证的酒店逐年增加,这一成就是对其卓越餐饮品质的认可,标志着这些酒店餐厅已具备与高端社会餐饮同台竞技的能力。更重要的是,这促进了酒店向生活方式目的地转型,为消费者提供从住宿到餐饮再到休闲娱乐的一体化体验。根据2023年的数据,一线城市中具备米其林餐厅的酒店,每间客房平均收益高出一线五星级。酒店市场均值的60%,非房收入占比47%,高出同等级定位酒店市场均值的5%,经营收入和利润均遥遥领先于市场。「升维」需要对客群洞察具备敏锐度,对内容运营具备创新性,只有这样酒店的收入才能突破空间局限,更具想象力。

「降维」:精简配套设施,科技助力效率提升

如果酒店所在的市场环境以及自身条件使其无法实现「升维」,那么「降维」也不失是一种策略。传统全服务酒店通常会存在部分低效空间,结合市场需求精简配套设施,为酒店减负也是提升酒店运营效率的有效路径。

但是需要注意的是,一旦聚焦客房单一场景,酒店收入天花板就会变低,而对成本管控的追求就会变得极致。诚然,削减餐饮及会议设施,酒店的用工数量会大幅降低。但是与头部的中档有限服务酒店相比,由于数字化管理系统和平台共享服务的缺失,也使得其难以压缩后台用工数量,后台员工占比始终处于高位。根据2023年数据,全服务酒店后台员工数量(行政、营销、IT、物业维保等)在酒店正式员工数量中占比通常达到35%,而市场头部中档有限服务品牌酒店则只有20%,这其中的差距也是酒店管理效率的差距,也是酒店能够实现降本增效的空间。因此,传统全服务酒店在产品做减法的同时,更加需要强化科技投入或利用外界平台赋能,这才是酒店通过「降维」实现业务转型的关键。

最后,以下数据充分展现了这本统计刊物涵盖的丰富信息量,我们真诚感谢所有行业参与者对本刊物的持续大力支持!

回复问卷酒店总数 1555家

有效问卷酒店总数 1525家

客房总数 432,046间

总营业收入 1,145.9亿元

客房总收入 669.9亿元

餐饮总收入 407.5亿元

员工总数 351,996人

餐饮总餐位数 559,338个

餐饮总上坐人数 2.26亿人次

涵盖城市总数 200个

涵盖省份 31个